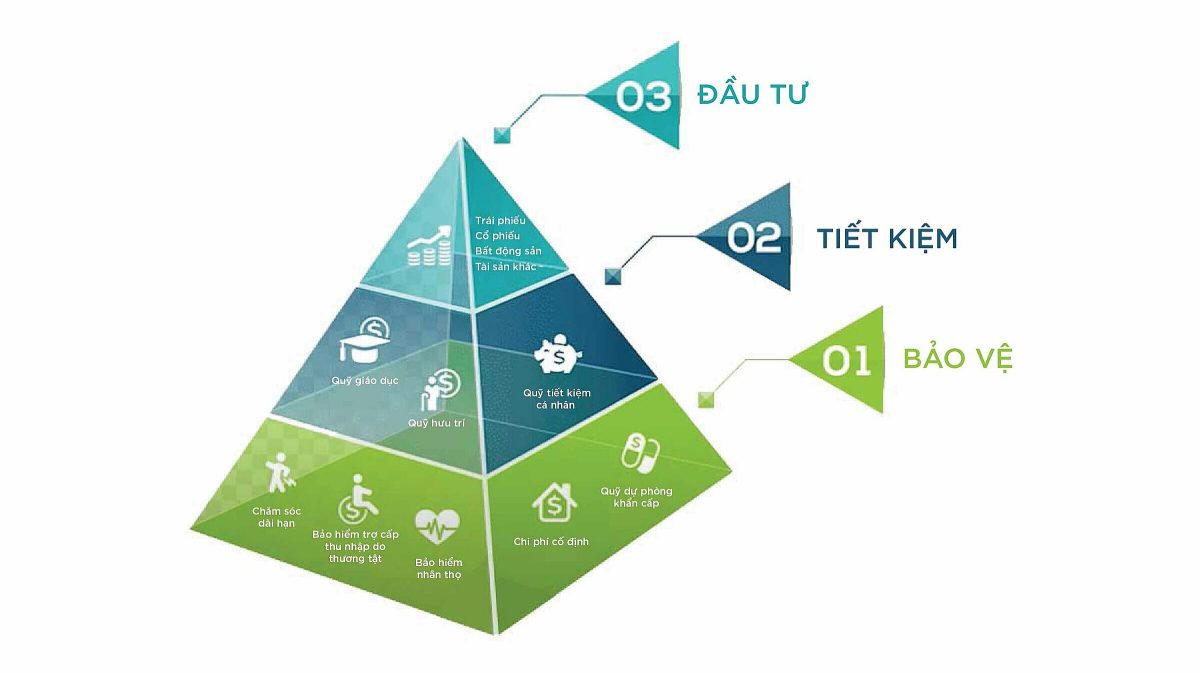

Nguyên tắc xây dựng tháp tài sản tương tự cách người Ai Cập cổ đại xây dựng kim tự tháp. Để tháp tài sản cao lớn, đáy tháp cần được làm càng rộng càng tốt, xây tháp từ dưới lên trên.

Hai lớp đáy tháp quan trọng nhất là tài sản bảo vệ và tài sản vô hình (tiết kiệm). Tài sản vô hình hay còn gọi là đầu tư vào con người gồm: học vấn, năng lực, thương hiệu, mối quan hệ. Lớp bảo vệ là nhà ở, quỹ dự phòng, bảo hiểm nhân thọ, vàng.

Do những yếu tố văn hóa, trong gia đình Việt, vai trò của hai lớp tài sản này còn quan trọng hơn nữa. Với người Việt, đầu tư vào con người, đặc biệt là tương lai của con cái luôn được quan tâm. Nhiều gia đình dành dụm tiền bạc sẵn sàng mục tiêu cho con học đại học, thậm chí du học nếu có điều kiện. Các cột mốc như cưới hỏi, mua nhà khi con cái trưởng thành cũng được cha mẹ chuẩn bị.

Theo mô hình trên, mối quan hệ giữa hai lớp đáy tháp tài sản sẽ bền chặt hơn khi lớp tài sản bảo vệ chính là nguồn vốn để đầu tư vào tương lai của của thế hệ sau trong gia đình. Nhà ở dùng làm tài sản thừa kế cho con cái; vàng, quỹ dự phòng, bảo hiểm nhân thọ được sử dụng cho những cột mốc quan trọng trong cuộc sống.

Xếp chắc lớp bảo vệ

Với những nguyên tắc trên, tài chính gia đình, đặc biệt là các gia đình trẻ phải được hoạch định từng bước, từ đáy lên đỉnh và lớp bảo vệ cần được xây dựng vững chắc.

Khác với thế hệ trước, ngày nay, nhà ở không còn đơn giản với hầu hết các gia đình trẻ. Việc mua một ngôi nhà cần được cân đối hài hòa với các hạng mục tài sản khác trong lớp bảo vệ như quỹ dự phòng, vàng hay bảo hiểm nhân thọ.

Theo ValuePenguin, nếu phải thuê nhà hay trả góp, chúng ta không nên dành nhiều hơn 30-40% tổng thu nhập hằng tháng cho nhà ở. Ngược lại, bảo hiểm nhân thọ được xem là khoản cần thiết nên được phân bổ 10-15% thu nhập. Với những gia đình có khối tài sản eo hẹp, bảo hiểm nhân thọ vừa bảo vệ trước các rủi ro, vừa đóng vai trò là khoản tích lũy cho tương lai.

Một số sản phẩm bảo hiểm được xem như quỹ dự phòng khi khách hàng có thể rút tiền về trong trường hợp cấp bách. Tuy nhiên, đây là điều các chuyên gia tài chính khuyên không nên thực hiện bởi bảo hiểm là khoản đầu tư tài chính dài hạn 15-20 năm.

.jpg)