40 Tuổi nên mua bảo hiểm gì để an tâm tận hưởng cuộc sống?

Bước sang tuổi 40, nhiều người bắt đầu quan tâm hơn đến việc tham gia các sản phẩm bảo hiểm giúp bảo vệ sức khỏe và tài chính cho bản thân lẫn gia đình. Bởi lúc này tuy thu nhập dần ổn định nhưng cũng đồng thời là giai đoạn cơ thể có những dấu hiệu lão hóa, dễ gặp rủi ro sức khỏe.

Nhưng câu hỏi đặt ra là “40 tuổi nên mua bảo hiểm gì để an tâm tận hưởng cuộc sống, bên cạnh bảo hiểm y tế (BHYT) và bảo hiểm xã hội (BHXH)?”. Để có lời giải đáp chính xác, mời bạn theo dõi bài viết dưới đây.

Độ tuổi từ 40 có thể lựa chọn thêm Bảo hiểm nhân thọ bên cạnh BHXH và BHYT

Độ tuổi từ 40, bên cạnh BHYT và BHXH, bạn nên mua thêm bảo hiểm nhân thọ với các sản phẩm như bảo hiểm sức khỏe, bảo hiểm hưu trí, bảo hiểm bệnh hiểm nghèo. Việc này nhằm mục đích bảo vệ tài chính cho bản thân và cả gia đình khi gặp các bất trắc không lường trước; đồng thời đảm bảo tất cả thành viên có thể được hưởng những dịch vụ chăm sóc y tế tốt nhất.

Bởi ở tuổi 40 dù chưa phải là già, nhưng cũng không còn quá trẻ, dễ mắc các vấn đề về thể chất và sức khỏe như lão hóa sớm, ốm đau, bệnh tật. Lúc này, hạn mức chi trả của bảo hiểm xã hội (BHXH) và bảo hiểm y tế (BHYT) sẽ có thể không đủ thanh toán các khoản phí khám chữa bệnh đắt đỏ, vì 2 loại bảo hiểm này chỉ cung cấp quyền lợi ở mức cơ bản.

Đối với trường hợp không may mắc các bệnh hiểm nghèo, tai nạn hay thương tật phải điều trị dài hạn thì một hợp đồng bảo hiểm nhân thọ với đầy đủ quyền lợi sẽ mang lại nhiều ưu điểm nổi bật - chi trả số tiền điều trị cho người tham gia dựa trên phác đồ của bác sĩ và điều khoản trong hợp đồng bảo hiểm.

Thêm vào đó, việc tham gia bảo hiểm nhân thọ cũng là một trong những giải pháp dự phòng tài chính hiệu quả cho các kế hoạch trong tương lai. Dù có rủi ro xảy đến, bạn và gia đình vẫn có thể vững vàng vượt qua.

>> Xem thêm: Bảo hiểm cho người già: Cần hiểu đủ, chọn đúng

40 tuổi nên mua bảo hiểm gì phù hợp? 3 sản phẩm không nên bỏ qua

Bước sang tuổi 40, khi chọn tham gia thêm bảo hiểm nhân thọ, bạn nên ưu tiên những dòng sản phẩm có tính chất bảo vệ tài chính và tích lũy hưu trí, bảo hiểm sức khỏe hoặc bảo hiểm bệnh hiểm nghèo. Cụ thể như sau:

Bảo hiểm bảo vệ tài chính và hỗ trợ tích lũy hưu trí

Đây là dòng bảo hiểm mang đến các quyền lợi thiết thực để bảo vệ tài chính cho mình và gia đình trước những rủi ro trong cuộc sống. Khoản hỗ trợ từ bảo hiểm giúp những người thân yêu duy trì cuộc sống ổn định, nếu chẳng may người được bảo hiểm là trụ cột qua đời sớm. Sản phẩm còn có các quyền lợi thưởng hoặc đáo hạn hợp đồng hấp dẫn. Qua đó giúp bạn tích lũy tài chính vững vàng để tận hưởng cuộc sống tuổi già không phụ thuộc con cái.

Chẳng hạn như, Sản phẩm bảo hiểm liên kết chung PRU-Bảo Vệ Tối Đa - đáp ứng song song hai mục tiêu: “Để tựa” - bảo vệ tài chính khi rủi ro lớn nhất xảy ra và “Để dành” - tích lũy bền vững cho tương lai.

-

“Để tựa”: Sản phẩm mang đến sự bảo vệ đa tầng với Quyền lợi Sản Phẩm Bảo Hiểm Chính lên đến 100% Số Tiền Bảo Hiểm + Giá Trị Tài Khoản Hợp Đồng (*) và các quyền lợi bảo vệ gia tăng. Nhờ đó, bạn có thể yên tâm lo liệu mọi việc, không bị gián đoạn cuộc sống. Bên cạnh đó, bạn có thể kết hợp với danh mục Sản phẩm bảo hiểm bán cùng đa dạng với mức phí hợp lý. Nhờ vậy giúp mở rộng phạm vi bảo vệ cho bản thân và gia đình trước các rủi ro như tai nạn, gánh nặng viện phí, tử vong…

-

“Để dành”: Khi cuộc sống bình yên, bạn an tâm có thể tích lũy tài sản bền vững nhờ các khoản thưởng hấp dẫn như Thưởng duy trì hợp đồng, Thưởng tri ân khách hàng và Quyền lợi đáo hạn hợp đồng. Qua đó giúp bạn hiện thực hóa những kế hoạch lớn trong tương lai như mua nhà, mua xe, hay chuẩn bị cho một cuộc sống hưu trí an nhàn.

(*) Áp dụng với lựa chọn Kế Hoạch Bảo Hiểm Nâng Cao khi Người được bảo hiểm chính (NĐBH chính) Tử vong hoặc Thương tật toàn bộ vĩnh viễn (TTTBVV)

Bảo hiểm sức khỏe

Đây là dòng bảo hiểm hỗ trợ chi trả các chi phí y tế như phí khám chữa bệnh, nằm viện, phẫu thuật, thuốc men… Một số gói bảo hiểm sức khỏe cao cấp còn bao gồm quyền lợi nha khoa, thai sản và hỗ trợ bảo lãnh viện phí tại các bệnh viện lớn trong nước hoặc quốc tế giúp bạn tiếp cận dịch vụ y tế chất lượng cao.

Theo đó, bạn có thể đính kèm thêm PRU-Hành Trang Vui Khỏe (sản phẩm bảo hiểm bán cùng với PRU-BẢO VỆ TỐI ĐA), nhằm giảm thiểu gánh nặng tài chính khi điều trị nội trú, ngoại trú, nha khoa và thai sản. Sản phẩm còn có 4 kế hoạch chăm sóc sức khỏe (Cơ bản, Nâng cao, Toàn diện và Hoàn hảo) với số tiền bảo hiểm từ 100 triệu đồng/năm đến 1 tỷ đồng/năm.

Đặc biệt, sản phẩm còn nổi bật nhờ hệ thống bảo lãnh viện phí rộng khắp các bệnh viện và phòng khám tại Việt Nam và Đông Nam Á (áp dụng cho Chương trình Chăm sóc Hoàn hảo). Nhờ đó, bạn có thể an tâm lựa chọn những cơ sở y tế uy tín, chất lượng cao mà không phải lo lắng về gánh nặng tài chính, từ đó nâng cao hiệu quả điều trị và trải nghiệm chăm sóc sức khỏe.

Bảo hiểm bệnh hiểm nghèo

Bạn nên cân nhắc tham gia bảo hiểm bệnh hiểm nghèo, để được hỗ trợ tài chính kịp thời khi được chẩn đoán mắc bệnh, giúp gia đình vững vàng vượt qua khó khăn. Bởi bệnh hiểm nghèo như ung thư, đột quỵ, tim mạch… không chỉ ảnh hưởng nghiêm trọng đến sức khỏe mà còn là gánh nặng tài chính, nhất là khi việc điều trị kéo dài sẽ gây hao tổn nhiều tiền bạc.

Hiện nay, Sản phẩm bảo hiểm hỗn hợp PRU-Cuộc Sống Bình An là giải pháp được thiết kế nhằm hỗ trợ tài chính trước rủi ro 72 bệnh hiểm nghèo ngay từ giai đoạn đầu, lên đến 200% số tiền bảo hiểm. Nhờ đó giúp người tham gia giảm bớt áp lực chi phí, an tâm chữa trị và sớm hồi phục sức khỏe.

Sản phẩm còn cung cấp quyền lợi Miễn đóng phí trong tương lai ngay sau khi quyền lợi bệnh ung thư hoặc bệnh hiểm nghèo giai đoạn sau lần thứ nhất được chi trả - hỗ trợ bạn tiếp tục duy trì hợp đồng mà không thêm gánh lo tài chính. Ngoài ra, PRU-CUỘC SỐNG BÌNH AN còn giúp bạn tích lũy tài chính vững vàng để an tâm tận hưởng tuổi hưu an nhàn với các quyền lợi tiền mặt, đáo hạn hấp dẫn.

>> Xem thêm: Ung thư có được bảo hiểm y tế không, mức chi trả như thế nào?

Mua bảo hiểm ở tuổi 40 cần lưu ý gì không?

Bạn cần xem xét nhu cầu cá nhân, tìm hiểu các điều khoản của sản phẩm và chọn doanh nghiệp bảo hiểm uy tín, nhằm giúp bạn chọn được sản phẩm phù hợp và đảm bảo quyền lợi nhận được. Cụ thể như sau:

-

Xem xét nhu cầu cá nhân: Ở tuổi 40, bạn có thể đã là người trụ cột trong gia đình hoặc người cùng với vợ/chồng chịu trách nhiệm chi trả sinh hoạt, giáo dục cho con. Đồng thời, sức khỏe bắt đầu suy giảm, nguy cơ bệnh mạn tính tăng cao. Do đó, việc đánh giá các yếu tố như khả năng tài chính hiện tại và lâu dài; tình trạng sức khỏe (có bệnh nền không); mục tiêu bảo vệ gia đình hay tích lũy cho hưu trí - sẽ giúp bạn xác định rõ nên ưu tiên loại bảo hiểm nào có quyền lợi phù hợp nhất.

-

Tìm hiểu kỹ điều khoản các loại bảo hiểm: Để được bảo vệ tốt hơn và tránh các tranh chấp khi yêu cầu bồi thường, bạn cần nắm rõ quyền lợi được nhận, điều khoản loại trừ, phí bảo hiểm, điều kiện và thời gian xử lý yêu cầu bảo hiểm… Nếu có bất kỳ thắc mắc nào, bạn nên liên hệ tư vấn viên để được giải đáp kỹ càng.

-

Chọn doanh nghiệp bảo hiểm uy tín: Đây là yếu tố quan trọng giúp bạn an tâm hơn trong suốt quá trình tham gia bảo hiểm. Để biết đâu là doanh nghiệp bảo hiểm đáng tin cậy, bạn có thể dựa vào số năm hoạt động, tình hình tài chính, quy trình giải quyết bảo hiểm minh bạch, dịch vụ chăm sóc khách hàng chu đáo…

>> Xem thêm: Đặc điểm của bảo hiểm: Bạn cần hiểu rõ để lựa chọn sản phẩm phù hợp!

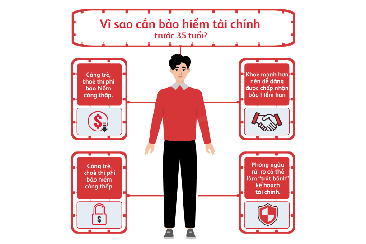

Tuổi 40, nên sử dụng bao nhiêu tiền cho bảo hiểm?

Theo các chuyên gia tài chính, dành tối thiểu 5 - 8% thu nhập hàng tháng cho bảo hiểm là mức hợp lý ở độ tuổi 40, nhằm đảm bảo quyền lợi mà không ảnh hưởng đến chi tiêu.

Tuy nhiên, bạn cũng không nên quá cứng nhắc dựa trên mức 5 - 8% thu nhập này. Ví dụ, nếu trước đây bạn chỉ dành khoảng đó để tham gia bảo hiểm cho bản thân hoặc cả hai vợ/chồng; nhưng về sau nhu cầu tăng lên muốn bảo vệ cho cả bố mẹ & con cái thì có thể tăng ngân sách cao hơn lên 10 - 15%.

Ngoài ra, bạn có thể liên hệ tư vấn viên Prudential TẠI ĐÂY để tham khảo ý kiến chọn mức phí phù hợp. Trường hợp tham gia sản phẩm bảo hiểm liên kết chung, bạn có thể trải nghiệm Công cụ Tính Phí Bảo Hiểm để tự tay lên kế hoạch bảo vệ tài chính. Chỉ cần chia sẻ thông tin về nhu cầu, công cụ này sẽ giúp bạn tính toán chính xác phí bảo hiểm, giảm thiểu sai sót trong quá trình lên kế hoạch.

Câu hỏi thường gặp

Xoay quanh câu chuyện 40 tuổi nên mua bảo hiểm gì, nhiều người cũng có vài băn khoăn sau:

40 tuổi có nên đóng bảo hiểm xã hội không?

Câu trả lời nhìn chung là nên, nhưng cần cân nhắc tình trạng đóng hiện tại và mục tiêu tài chính của bạn.

-

Nếu đã đóng BHXH được nhiều năm: Nên tiếp tục duy trì để đủ điều kiện hưởng lương hưu và các quyền lợi kèm theo (BHYT miễn phí khi về hưu, trợ cấp mai táng, tử tuất). Với quy định từ 2025, chỉ cần đóng BHXH từ đủ 15 năm đồng thời đáp ứng đủ điều kiện về tuổi nghỉ hưu theo quy định của Bộ luật Lao động, là có thể được hưởng lương hưu hàng tháng. Thế nên tuổi 40 vẫn còn đủ thời gian để hoàn thành.

-

Nếu chưa từng đóng hoặc đóng rất ít: Cần tính toán kỹ. Ở tuổi 40, bạn vẫn có thể tham gia BHXH tự nguyện hoặc BHXH bắt buộc (nếu làm việc theo hợp đồng) và đóng nối tiếp để kịp đủ năm. Tuy nhiên, bạn cũng nên kết hợp thêm bảo hiểm nhân thọ hoặc các kênh tích lũy khác để tăng sự chủ động về tài chính, vì BHXH chủ yếu đảm bảo an sinh cơ bản.

>> Xem thêm: Điều kiện hưởng lương hưu theo chính sách BHXH mới nhất

Mua bảo hiểm ở tuổi 40 có đắt không?

Mức phí bảo hiểm ở tuổi 40 có thể sẽ cao hơn tuổi 20 - 30, nhưng vẫn sẽ rẻ hơn so với khi tham gia ở tuổi 50 - 60. Vì tuổi càng cao, rủi ro sức khỏe và nguy cơ mắc bệnh cũng tăng lên theo quy luật tự nhiên, khiến chi phí bảo hiểm tăng theo tỷ lệ thuận.

Do đó, bạn đừng nên chần chừ, hãy tham gia càng sớm càng tốt khi tài chính đã ổn định và sức khỏe còn tốt. Lúc này khả năng chấp thuận bảo hiểm cũng sẽ cao hơn, đồng thời bạn có thể nhận được mức phí tốt và có thời gian tích lũy dài hơn.

Bài viết đã cung cấp cho bạn đáp án chi tiết 40 tuổi nên mua bảo hiểm gì. Nhìn chung, để tận hưởng cuộc sống ấm no và an tâm sau khi bước qua tuổi 40, việc mua bảo hiểm nhân thọ là một quyết định thông minh và cần thiết cho bất kỳ ai.

Tại Prudential, với đa dạng sản phẩm bảo hiểm, bạn có thể tìm thấy giải pháp bảo hiểm phù hợp để bảo vệ tài chính của bản thân và gia đình trước mọi bất trắc trong cuộc sống. Chọn đồng hành cùng Prudential ngay hôm nay, an tâm tận hưởng cuộc sống hiện tại đầy an nhiên và hướng tới một tương lai tươi sáng hơn!

>> Bài viết liên quan:

![[Hỏi - Đáp] Rút tiền bảo hiểm 1 năm được bao nhiêu?](/export/sites/prudential-vn/vi/.thu-vien/hinh-anh/pulse-nhip-song-khoe/song-khoe/2025/hoi-dap-rut-tien-bao-hiem-1-nam-duoc-bao-nhieu-366x244.jpg)

![[Mới] Đóng bảo hiểm bao nhiêu năm thì được hưởng lương hưu?](/export/sites/prudential-vn/vi/.thu-vien/hinh-anh/pulse-nhip-song-khoe/song-khoe/2025/cap-nhat-dong-bao-hiem-bao-nhieu-nam-thi-duoc-nghi-huu-366x244.jpg)

![[Giải đáp] Mua bảo hiểm bao lâu thì có hiệu lực sử dụng?](/export/sites/prudential-vn/vi/.thu-vien/hinh-anh/pulse-nhip-song-khoe/song-khoe/2024/giai-dap-mua-bao-hiem-bao-lau-thi-co-hieu-luc-su-dung-366x244.jpg)