Nghề nghiệp ảnh hưởng đến hợp đồng bảo hiểm như thế nào?

Nhiều người thường lo lắng tình trạng sức khỏe hoặc tuổi tác có thể ảnh hưởng đến chi phí của hợp đồng bảo hiểm, nhưng lại không biết rằng nghề nghiệp cũng là yếu tố tác động không nhỏ. Vậy để biết rõ hơn về mức độ ảnh hưởng của các nhóm nghề nghiệp trong bảo hiểm nhân thọ như thế nào, hãy cùng theo dõi bài viết sau nhé!

Sự ảnh hưởng của nghề nghiệp đối với hợp đồng bảo hiểm

Để tham gia bảo hiểm với mức phí đóng tốt nhất, ngoài việc đảm bảo tài chính, sức khỏe ổn định (không mắc các bệnh loại trừ trong bảo hiểm nhân thọ) và độ tuổi nằm trong phạm vi bảo hiểm, người tham gia cần phải đáp ứng được điều kiện nghề nghiệp. Đây là yếu tố quan trọng ảnh hưởng đến kết quả thẩm định hợp đồng bảo hiểm.

Theo đó, mỗi công ty bảo hiểm nhân thọ đều có những quy định riêng về nhóm nghề nghiệp của người tham gia. Một số ngành nghề đặc thù như vận động viên leo núi, thợ lặn biển, công nhân hầm mỏ, diễn viên võ thuật, cảnh sát chống buôn lậu hoặc chống bạo lực, công nhân nổ mìn… có mức độ nguy hiểm cao thì rất khó để được chấp nhận mua bảo hiểm.

Song song đó, tùy theo tính rủi ro cao hay thấp mà mức phí đóng bảo hiểm cũng có sự khác biệt.

Chính vì thế, để biết được mình có đủ điều kiện tham gia bảo hiểm hay không, hoặc nếu tham gia thì mức phí chính xác là bao nhiêu, khách hàng cần tìm hiểu kỹ các nhóm nghề trong bảo hiểm nhân thọ được phân loại như thế nào.

>> Có thể bạn quan tâm: Cách tính phí bảo hiểm nhân thọ như thế nào?

Các nhóm nghề nghiệp phổ biến trong bảo hiểm nhân thọ

Dựa vào mức độ rủi ro, có 4 nhóm nghề nghiệp được phân loại trong bảo hiểm nhân thọ:

Nhóm 1: Công việc ít di chuyển

Bao gồm những nghề nghiệp liên quan đến hành chính, chủ yếu làm công việc ở văn phòng như: Chủ doanh nghiệp, giám đốc, nhân viên văn phòng, kỹ sư công nghệ thông tin, giáo viên, bác sĩ…

Người được bảo hiểm thuộc nhóm nghề 1 được thẩm định ở mức phí chuẩn với quyền lợi tử vong. Trong đó, mức phí thấp hơn so với nhóm nghề nghiệp thuộc nhóm 2, nhóm 3 và nhóm 4 (xét trên tiêu chí cùng mệnh giá bảo vệ, độ tuổi, giới tính, tình trạng sức khỏe).

Nhóm 2: Công việc cần di chuyển nhiều

Đây cũng là nhóm nghề nghiệp trong bảo hiểm nhân thọ được thẩm định ở mức phí chuẩn với quyền lợi tử vong, song mức phí sẽ cao hơn nhóm nghề 1.

Các công việc chủ yếu liên quan đến chức năng giám sát/quản lý hoặc người nội trợ, trẻ em, học sinh, sinh viên, hưu trí… Cụ thể:

-

Ngành báo chí - in ấn và xuất bản: Nhà báo, nhà thơ, nhà văn.

-

Ngành bảo trì tòa nhà: Quản lý, giám sát, nhân viên quản lý tòa nhà.

-

Ngành biểu diễn nghệ thuật: Nhạc sĩ, nhạc công, người dẫn chương trình, biên tập viên.

-

Học sinh, sinh viên, trẻ em, nội trợ, hưu trí.

Nhóm 3: Công việc sử dụng công cụ lao động đơn giản

Các nhóm nghề trong bảo hiểm nhân thọ thuộc nhóm 3 được thẩm định ở mức phí chuẩn với quyền lợi tử vong, có mức phí cao hơn nhóm 2.

Đây thường là những công việc liên quan đến lao động chân tay, có sử dụng công cụ hoặc máy móc nhẹ. Ví dụ như: nhân viên bảo trì, nhân viên lau chùi cửa kính cao, công nhân cạo mủ cao su, thợ điện nước dân dụng…

Nhóm 4: Công việc lao động nặng nhọc

Gồm những người làm công việc nguy hiểm, chẳng hạn công việc thủ công nặng nhọc liên quan tới việc sử dụng công cụ hoặc thiết bị nặng như: công nhân xây dựng, làm ở giàn khoan, thợ làm khuôn mẫu, thợ đúc, công nhân luyện cán thép…

Do mức độ rủi ro cao nên khách hàng thuộc nhóm nghề 4 thường bị từ chối bảo hiểm hoặc không nhận bảo hiểm với một số quyền lợi nằm viện, bệnh hiểm nghèo và tăng phí với các sản phẩm bảo hiểm khác.

Làm thế nào để tiết kiệm phí tham gia bảo hiểm khi bạn có nghề nghiệp rủi ro cao?

Nếu công việc của bạn thuộc nhóm nghề nghiệp trong bảo hiểm nhân thọ mang tính rủi ro cao, bạn có thể tham khảo một số cách sau để tối ưu mức phí tham gia bảo hiểm:

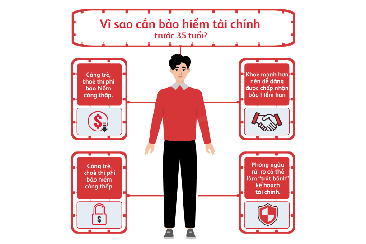

Mua bảo hiểm càng sớm, phí càng thấp

Các chuyên gia tài chính khuyên rằng, để có thể nhận được chi phí bảo hiểm thấp với quyền lợi mở rộng, mỗi người nên tham gia bảo hiểm ngay từ sớm, tốt nhất ở tuổi 20 hoặc tuổi 30. Hơn nữa, đây cũng là thời điểm bạn còn trẻ và có sức khỏe tốt nên dễ dàng được công ty bảo hiểm chấp thuận hợp đồng hơn.

Chọn hình thức đóng phí bảo hiểm định kỳ hàng năm thay vì háng tháng

Tùy thuộc vào chính sách của mỗi công ty bảo hiểm, khách hàng có thể tiết kiệm từ 2 - 5% phí bảo hiểm của mình, bằng cách đóng phí bảo hiểm định kỳ hàng năm thay vì hàng tháng.

Đề nghị thẩm định lại hợp đồng khi có sự thay đổi về nghề nghiệp, sức khỏe

Nghề nghiệp và sức khỏe đều là yếu tố có ảnh hưởng đến phí đóng bảo hiểm. Do vậy, nếu bạn đã thay đổi công việc có tính rủi ro thấp và sức khỏe được cải thiện tốt hơn, hãy đề nghị thẩm định lại hợp đồng với công ty bảo hiểm. Điều này có thể giúp người tham gia nhận được mức phí bảo hiểm nhân thọ thấp hơn.

Vậy là những thông tin trên đã giúp bạn hiểu rõ hơn về mức độ ảnh hưởng của nhóm nghề nghiệp trong bảo hiểm nhân thọ. Đây là điều bạn cần chú trọng để lựa chọn giải pháp bảo hiểm phù hợp trong quá trình tích lũy khoản phòng thân. Đặc biệt khi bạn là người trụ cột gia đình, thì một tai nạn nhỏ dễ gặp phải do va chạm cũng có thể khiến bạn phải nghỉ làm vài ngày hoặc vài tuần và phát sinh chi phí chữa trị ngoài dự kiến – làm gia đình lao đao.

Do đó, việc chuẩn bị một giải pháp bảo vệ người trụ cột trước các rủi ro và có thể mở rộng quyền lợi cho cả gia đình trên cùng một hợp đồng – bằng cách tham gia Sản phẩm bảo hiểm liên kết chung PRU-Bảo Vệ Tối Đa + thêm (các) sản phẩm bảo hiểm bán cùng* là lựa chọn hợp lý.

PRU-Bảo Vệ Tối Đa là sản phẩm hỗ trợ hoạch định tài chính trọn đời với quyền lợi bảo hiểm cá nhân hóa theo nhu cầu. Trong đó 02 Kế hoạch (Cơ bản và Nâng cao) đều thiết kế Giá trị bảo vệ tối ưu trước những rủi ro như tai nạn, bệnh hiểm nghèo, tử vong/thương tật toàn bộ vĩnh viễn… giúp bạn và gia đình có thể an tâm gác lại những âu lo để vui sống từng khoảnh khắc.

Đặc biệt PRU-Bảo Vệ Tối Đa có danh mục sản phẩm bảo hiểm bán cùng đa dạng, giúp mở rộng quyền lợi bảo vệ tối ưu như:

(1) Sản phẩm Bảo Hiểm Nhân Thọ Có Kỳ Hạn - Giải pháp chủ động bảo vệ tài chính trước rủi ro tử vong để mở rộng quyền lợi bảo vệ cho người cùng gánh vác (vợ/chồng).

(2) Sản Phẩm Bảo Hiểm Tai Nạn – Giải pháp bảo vệ tài chính toàn diện cho cả gia đình trước các rủi ro từ nhỏ đến lớn do tai nạn, ba/mẹ và con nhỏ trong gia đình có thể tham gia để phòng thân trước các rủi ro gãy xương, bỏng (phỏng) do tai nạn cũng như rủi ro lớn nhất do tai nạn.

(3) Sản Phẩm Bảo Hiểm Sức Khỏe PRU-HÀNH TRANG VUI KHỎE – Giải pháp hỗ trợ chăm sóc sức khỏe gia đình, với 04 kế hoạch (Cơ bản, Nâng cao, Toàn diện, Hoàn hảo) giúp hỗ trợ chi trả chi phí thực tế khi điều trị nội trú, ngoại trú, nha khoa hoặc thai sản.

(4) Bảo Hiểm Miễn Đóng Phí – Giải pháp gia tăng khả năng bảo vệ rủi ro, tài chính cho bản thân và gia đình với quyền lợi miễn đóng phí tương lai nếu không may tử vong hoặc thương tật toàn bộ và vĩnh viễn.

Tất cả gói gọn trong một hợp đồng – dễ quản lý, dễ duy trì. Với giải pháp bảo vệ này, bạn sẽ thêm an tâm làm việc, bảo vệ thu nhập và giữ vững cuộc sống ổn định cho gia đình.

Nếu có thắc mắc không biết công việc của mình được xếp vào nhóm nào và mức phí tham gia bảo hiểm bao nhiêu, hãy liên hệ với Prudential ngay hôm nay để được tư vấn và giải đáp cụ thể!

(*) Việc tham gia sản phẩm bảo hiểm bán cùng là không bắt buộc, và được chọn mua hoàn toàn theo nhu cầu của bạn.

![[Cập nhật] Các quyền lợi bảo hiểm y tế người tham gia nhận được](/export/sites/prudential-vn/vi/.thu-vien/hinh-anh/pulse-nhip-song-khoe/song-khoe/2025/cap-nhat-cac-quyen-loi-bao-hiem-y-te-nguoi-tham-gia-nhan-duoc-366x244.jpg)

![[Giải đáp] Mỗi người mua 2 bảo hiểm sức khỏe có được không?](/export/sites/prudential-vn/vi/.thu-vien/hinh-anh/pulse-nhip-song-khoe/song-khoe/2025/giai-dap-moi-nguoi-mua-2-bao-hiem-suc-khoe-co-duoc-khong-366x244.jpg)

![[Hỏi - Đáp] Rút tiền bảo hiểm 1 năm được bao nhiêu?](/export/sites/prudential-vn/vi/.thu-vien/hinh-anh/pulse-nhip-song-khoe/song-khoe/2025/hoi-dap-rut-tien-bao-hiem-1-nam-duoc-bao-nhieu-366x244.jpg)

![[Mới] Đóng bảo hiểm bao nhiêu năm thì được hưởng lương hưu?](/export/sites/prudential-vn/vi/.thu-vien/hinh-anh/pulse-nhip-song-khoe/song-khoe/2025/cap-nhat-dong-bao-hiem-bao-nhieu-nam-thi-duoc-nghi-huu-366x244.jpg)

![[Mới nhất] Bệnh viêm gan C có được thanh toán bảo hiểm không?](/export/sites/prudential-vn/vi/.thu-vien/hinh-anh/pulse-nhip-song-khoe/song-khoe/2025/giai-dap-benh-viem-gan-c-co-duoc-thanh-toan-bao-hiem-khong-366x244.jpg)

![[Cập nhật mới] Sinh con có được hưởng bảo hiểm y tế không?](/export/sites/prudential-vn/vi/.thu-vien/hinh-anh/pulse-nhip-song-khoe/song-khoe/2025/cap-nhat-moi-sinh-con-co-duoc-huong-bao-hiem-y-te-khong-366x244.jpg)

![Mổ đục thủy tinh thể có được bảo hiểm không? [Cập nhật mới nhất]](/export/sites/prudential-vn/vi/.thu-vien/hinh-anh/pulse-nhip-song-khoe/song-khoe/2025/mo-duc-thuy-tinh-the-co-duoc-bao-hiem-khong-cap-nhat-moi-nhat-366x244.jpg)

![[Cập nhật] Chi phí sinh mổ có bảo hiểm y tế hết bao nhiêu?](/export/sites/prudential-vn/vi/.thu-vien/hinh-anh/pulse-nhip-song-khoe/song-khoe/2025/cap-nhat-chi-phi-sinh-mo-co-bao-hiem-y-te-het-bao-nhieu-366x244.jpg)

![[Giải đáp] Mua bảo hiểm bao lâu thì có hiệu lực sử dụng?](/export/sites/prudential-vn/vi/.thu-vien/hinh-anh/pulse-nhip-song-khoe/song-khoe/2024/giai-dap-mua-bao-hiem-bao-lau-thi-co-hieu-luc-su-dung-366x244.jpg)

![[Hỏi - đáp] Nội soi đại tràng có được bảo hiểm chi trả không?](/export/sites/prudential-vn/vi/.thu-vien/hinh-anh/pulse-nhip-song-khoe/song-khoe/2024/hoi-dap-noi-soi-dai-trang-co-duoc-bao-hiem-chi-tra-khong-366x244.jpg)

![[Giải đáp] Mổ vách ngăn mũi có được bảo hiểm không?](/export/sites/prudential-vn/vi/.thu-vien/hinh-anh/pulse-nhip-song-khoe/song-khoe/2024/giai-dap-mo-vach-ngan-mui-co-duoc-bao-hiem-khong-366x244.jpg)

![[Giải đáp] Chụp mạch vành có được hưởng bảo hiểm không?](/export/sites/prudential-vn/vi/.thu-vien/hinh-anh/pulse-nhip-song-khoe/song-khoe/2024/366x244-chup-dong-mach-vanh-co-duoc-bao-hiem-khong.jpg)

![[Giải đáp] Khám chữa bệnh dịch vụ có được hưởng bảo hiểm không?](/export/sites/prudential-vn/vi/.thu-vien/hinh-anh/pulse-nhip-song-khoe/song-khoe/2024/giai-dap-kham-chua-benh-dich-vu-co-duoc-huong-bao-hiem-khong-366x244.jpg)

![[Tư vấn] Xét nghiệm máu có được bảo hiểm y tế chi trả không?](/export/sites/prudential-vn/vi/.thu-vien/hinh-anh/pulse-nhip-song-khoe/song-khoe/2024/tu-van-xet-nghiem-mau-co-duoc-bao-hiem-y-te-chi-tra-khong-366x244.jpg)