Hướng dẫn cách mua bảo hiểm nhân thọ ưng ý, phù hợp nhu cầu

Nội dung bài viết:

Mua bảo hiểm nhân thọ không chỉ đơn thuần là ký một hợp đồng, mà là cả quá trình tìm hiểu và lựa chọn kỹ lưỡng sản phẩm giúp bảo vệ tài chính lâu dài cho bản thân và gia đình. Tuy nhiên, với những người mới, việc đứng trước hàng loạt sản phẩm, quyền lợi và điều khoản có thể khiến họ bối rối. Đừng lo, bài viết này sẽ hướng dẫn từng bước trong quy trình mua bảo hiểm nhân thọ, giúp bạn dễ dàng tìm được gói bảo hiểm ưng ý và phù hợp nhất với nhu cầu của mình.

7 bước giúp bạn sở hữu hợp đồng bảo hiểm ưng ý

Quy trình tham gia bảo hiểm nhân thọ khá đơn giản, bạn chỉ cần bám sát theo 7 bước gồm (1) Xác định nhu cầu, (2) Cân nhắc điều kiện tài chính, (3) Tìm hiểu thông tin sản phẩm, (4) Chọn doanh nghiệp bảo hiểm uy tín, (5) Hẹn gặp tư vấn viên trao đổi, (6) Tạo hồ sơ yêu cầu tham gia bảo hiểm và (7) Ký nhận hợp đồng bảo hiểm. Chi tiết dưới đây:

Bước 1: Xác định nhu cầu tham gia

Để xác định được các quyền lợi cần có trong một gói bảo hiểm, đầu tiên, bạn cần xác định nhu cầu của mình khi tham gia bảo hiểm nhân thọ là gì. Chẳng hạn như:

-

Tài chính gia đình còn hạn chế, bạn muốn tham gia bảo hiểm để bảo vệ người trụ cột nhằm đảm bảo kinh tế gia đình nếu không may có biến cố xảy ra.

-

Muốn cho con đi du học, học đại học, khởi nghiệp.

-

Có khoản tiền dự phòng hoặc đầu tư sinh lợi nhuận.

Sau khi đã biết được nhu cầu của mình, tiếp theo là xác định các quyền lợi bảo hiểm cần thiết và sắp xếp các quyền lợi theo thứ tự ưu tiên. Một số quyền lợi bảo hiểm nhân thọ phổ biến bao gồm:

-

Quyền lợi tử vong/ thương tật toàn bộ vĩnh viễn.

-

Quyền lợi điều trị và chăm sóc y tế.

-

Quyền lợi bệnh hiểm nghèo.

-

Quyền lợi đầu tư.

Bạn có thể chọn sản phẩm bảo hiểm có từng quyền lợi riêng lẻ như bảo vệ, tích lũy giáo dục, đầu tư hoặc là kết hợp nhiều quyền lợi trong cùng một gói bảo hiểm.

Bước 2: Cân nhắc điều kiện tài chính

Bạn hãy cân nhắc thật kỹ điều kiện tài chính của mình, lý tưởng nhất là dành ra từ 10 - 15% thu nhập hàng tháng để tham gia bảo hiểm và cân đối các khoản tiền. Nếu chưa xác định được, bạn hãy trao đổi với nhân viên tư vấn. Họ sẽ gợi ý gói bảo hiểm phù hợp với mong muốn và điều kiện tài chính của bạn.

Bởi nếu chọn bảo hiểm có chi phí quá cao sẽ khiến bạn không đủ khả năng chi trả, dẫn đến gián đoạn đóng phí, gây ảnh hưởng đến quyền lợi bảo hiểm. Ngoài ra, việc lựa chọn một gói bảo hiểm có mức phí vượt quá thu nhập còn ảnh hưởng đến các khoản chi phí sinh hoạt khác.

Bước 3: Tìm hiểu thông tin về sản phẩm định mua

Sau khi xác định được nhu cầu và tài chính, bạn hãy phân loại và so sánh các sản phẩm bảo hiểm có quyền lợi phù hợp nhất. Song song, bạn cũng cần tìm hiểu thêm về quyền lợi, điều khoản loại trừ, quy trình bồi thường bảo hiểm, tính linh hoạt… của sản phẩm dự định tham gia. Thao tác này sẽ giúp bạn nắm được thông tin sơ bộ của gói bảo hiểm, qua đó khi gặp tư vấn viên sẽ dễ dàng trao đổi hơn.

Bước 4: Chọn doanh nghiệp bảo hiểm nhân thọ uy tín

Bước tiếp theo trong quy trình mua bảo hiểm nhân thọ chính là chọn doanh nghiệp uy tín. Bạn có thể tham khảo ý kiến từ người thân, đánh giá khách quan từ khách hàng, hoặc những bảng xếp hạng doanh nghiệp bảo hiểm uy tín được đề cập trên các trang báo.

Khi so sánh các đơn vị, bạn có thể dựa vào các yếu tố như lịch sử hình thành lâu đời, năng lực tài chính vững mạnh, quy trình giải quyết quyền lợi bảo hiểm nhanh chóng, minh bạch… Điều này không chỉ mang lại cho bạn sự an tâm trong suốt quá trình tham gia, mà còn giúp đảm bảo quyền lợi khi xảy ra sự kiện bảo hiểm.

> Xem thêm: Nên mua bảo hiểm nhân thọ của công ty nào có lợi nhất?

Bước 5: Hẹn gặp tư vấn viên để trao đổi

Tư vấn viên sẽ là người đồng hành cùng bạn từ khi chọn mua bảo hiểm nhân thọ đến khi nhận quyền lợi bảo hiểm. Vì thế trước đó bạn nên chọn tư vấn viên uy tín, có chuyên môn, nghiệp vụ giỏi để an tâm được hỗ trợ kịp thời khi cần.

Theo đó, khi hẹn gặp tư vấn viên, bạn hãy trao đổi với họ các thông tin cần thiết như nhu cầu mua bảo hiểm, độ tuổi, thu nhập, tình trạng sức khỏe, khả năng tài chính… Qua đó tư vấn viên sẽ thiết kế bảng minh họa để bạn hiểu rõ quyền lợi và nghĩa vụ của mình khi tham gia gói bảo hiểm cụ thể. Trong quá trình tư vấn viên giải thích nội dung, bạn cần chú ý đâu là quyền lợi giả thiết/minh họa và đâu là quyền lợi nhận được thực tế, cũng như có điều khoản loại trừ nào. Nếu không hiểu phần nào nên hỏi ngay để được giải thích kỹ, tránh những hiểu lầm về sau.

>> Xem thêm: Nên mua sản phẩm bảo hiểm nào tốt nhất hiện nay?

Bước 6: Tạo hồ sơ yêu cầu tham gia bảo hiểm

Khi đã hiểu rõ về quyền lợi - nghĩa vụ và đồng ý tham gia gói bảo hiểm nhất định, tư vấn viên sẽ cung cấp cho bạn “Hồ sơ yêu cầu bảo hiểm” theo mẫu của doanh nghiệp. Bạn chỉ cần kê khai những thông tin có trong hồ sơ (họ tên, độ tuổi, tiền sử bệnh…).

Bên cạnh đó, tùy theo quy định của mỗi doanh nghiệp bảo hiểm mà sẽ cần bổ sung các giấy tờ (nếu có). Bạn nên hỏi tư vấn viên mua bảo hiểm nhân thọ cần giấy tờ gì thêm như thẻ căn cước, giấy khám sức khỏe, giấy tờ chứng minh thu nhập… để chuẩn bị đầy đủ.

Lưu ý, khi làm thủ tục mua bảo hiểm nhân thọ, bạn nên kê khai trung thực, chính xác thông tin cá nhân và tình trạng sức khỏe. Việc này giúp đẩy nhanh quá trình xét duyệt hồ sơ và tránh các tranh chấp do vi phạm quy định về sau.

Bước 7: Ký nhận hợp đồng bảo hiểm nếu đủ điều kiện tham gia

Sau thời gian xét duyệt và đủ điều kiện tham gia, nhân viên tư vấn sẽ liên hệ bạn để giao hợp đồng tận tay. Bạn sẽ được hướng dẫn ký xác nhận và lúc này được bảo hiểm chính thức với những quyền lợi trên hợp đồng đã ký nhận.

Lời khuyên dành cho người mới mua bảo hiểm nhân thọ

Người mới có ý định mua bảo hiểm nhân thọ cần hiểu rõ giá trị của giải pháp này là gì, chú ý thời gian đóng phí để đảm bảo duy trì hợp đồng dài hạn, cũng như nghiên cứu hợp đồng kỹ lưỡng trong 21 ngày cân nhắc. Cụ thể như sau:

Hiểu rằng mua bảo hiểm chủ yếu để bảo vệ và tích lũy

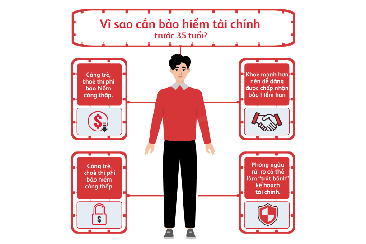

Khi chọn sản phẩm, bạn hãy ưu tiên quyền lợi bảo vệ sức khỏe và tính an toàn tài chính, hơn là kỳ vọng tham gia bảo hiểm như hình thức đầu tư tài sản. Bởi bản chất bảo hiểm nhân thọ là giải pháp bảo vệ tài chính khi người tham gia gặp rủi ro (tử vong, thương tật, bệnh hiểm nghèo) và hỗ trợ tích lũy để có khoản “phòng thân” cho các kế hoạch tương lai. Các yếu tố như lãi nhận được khi đáo hạn hợp đồng chỉ nên xem là giá trị cộng thêm, vì lãi suất hoặc lợi nhuận từ bảo hiểm thường không thể so sánh với các kênh đầu tư chuyên biệt.

Chú ý mức thời gian đóng phí và thời hạn bảo hiểm nhân thọ

Bạn có thể chọn thời hạn bảo hiểm 5 năm, 10 năm, 15 năm, 25 năm hay trọn đời, tùy theo nhu cầu và khả năng tài chính của mình. Nhưng lưu ý rằng, thời hạn bảo hiểm càng dài, bạn sẽ càng có lợi vì sẽ được bảo vệ lâu hơn, được chăm sóc y tế trong thời gian dài hơn cũng như có khoản tích lũy lớn để dễ dàng thực hiện các kế hoạch tương lai hoặc nghỉ hưu an nhàn.

Các sản phẩm bảo hiểm nhân thọ hiện nay cũng linh hoạt cho phép bạn đóng phí một lần hoặc theo định kỳ tùy từng loại bảo hiểm và thỏa thuận trong hợp đồng. Dựa vào điều kiện tài chính sẵn có, bạn sẽ lựa chọn được mức thời gian đóng phí phù hợp:

-

Nếu đóng phí 1 lần, bạn sẽ phải nộp phí bảo hiểm ngay lúc hợp đồng bắt đầu có hiệu lực nên cần có một khoản dự trù tài chính lớn, phù hợp với những ai có điều kiện kinh tế dư dả. Nhưng bù lại khi đóng phí 1 lần, bạn sẽ nhận được một số ưu đãi từ công ty bảo hiểm.

-

Còn nếu điều kiện kinh tế hạn chế, bạn nên đóng phí theo định kỳ tháng/quý/năm xuyên suốt thời gian hợp đồng có hiệu lực để dễ dàng chủ động tài chính từng thời điểm.

>> Tìm hiểu thêm: Vì sao thời gian bảo hiểm nhân thọ quá dài?

Tham gia bảo hiểm nhân thọ là cam kết dài hạn

Trước khi tham gia, bạn cần cân nhắc kỹ khả năng đóng phí lâu dài. Đồng thời hãy coi bảo hiểm như một phần trong kế hoạch chi tiêu hàng tháng, tương tự như trả tiền điện, nước hoặc gửi tiết kiệm định kỳ. Đây là tiêu chí bạn nên chú trọng, nhằm tránh việc có vấn đề tài chính buộc phải dừng hợp đồng giữa chừng có thể khiến bạn mất một phần lớn số phí đã đóng hoặc quyền lợi giảm đáng kể.

Nên nghiên cứu hợp đồng bảo hiểm trong 21 ngày cân nhắc

Khi đã chọn được gói bảo hiểm nhân thọ phù hợp, tham gia đóng phí và được chấp nhận đủ điều kiện thì công ty bảo hiểm sẽ thực hiện phát hành hợp đồng. Trong đó bạn có thời gian 21 ngày cân nhắc hợp đồng bảo hiểm. Đây là cơ hội để bạn xem xét, điều chỉnh những lỗi sai thông tin, điều khoản, quyền lợi bảo hiểm. Vì thế, bạn hãy tận dụng thời gian cân nhắc 21 ngày này thật hợp lý nhé.

Hy vọng với cách mua bảo hiểm nhân thọ được chia sẻ trên đây sẽ giúp bạn sở hữu cho mình một hợp đồng bảo hiểm phù hợp. Với hành trình hơn 30 năm đồng hành cùng hàng triệu khách hàng, Prudential Việt Nam không ngừng đổi mới, phát triển để cho ra mắt đa dạng sản phẩm bảo hiểm nhân thọ tích hợp nhiều quyền lợi hấp dẫn - sẵn sàng cùng bạn “đón đầu” những rủi ro trong cuộc sống và tận hưởng cuộc sống chất lượng hơn.

Điển hình là bộ đôi Sản phẩm bảo hiểm liên kết chung PRU-BẢO VỆ TỐI ĐA cùng Sản phẩm bảo hiểm bán cùng Bảo hiểm sức khỏe PRU-HÀNH TRANG VUI KHỎE:

PRU-BẢO VỆ TỐI ĐA giúp bảo vệ người tham gia trước rủi ro lớn nhất do tử vong/thương tật với quyền lợi bảo hiểm chính lên đến 100% Số Tiền Bảo Hiểm + Giá Trị Tài Khoản Hợp Đồng (*). Sản phẩm dễ dàng mở rộng phạm vi bảo vệ toàn diện cả gia đình trước các rủi ro từ nhỏ đến lớn như tai nạn, bệnh hiểm nghèo, tử vong/thương tật toàn bộ vĩnh viễn… với danh mục Sản phẩm bảo hiểm bán cùng đa dạng (**).

(*) Áp dụng với lựa chọn Kế Hoạch Bảo Hiểm Nâng Cao khi Người được bảo hiểm chính (NĐBH chính) Tử vong hoặc Thương tật toàn bộ vĩnh viễn (TTTBVV).

(**) Việc tham gia sản phẩm bảo hiểm bán cùng là không bắt buộc, và được chọn mua hoàn toàn theo nhu cầu của bạn.

Đặc biệt bạn có thể đính kèm Bảo hiểm sức khỏe PRU-HÀNH TRANG VUI KHỎE - có 04 kế hoạch khác nhau (Cơ bản, Nâng cao, Toàn diện, Hoàn hảo) giúp hỗ trợ chi trả chi phí thực tế khi điều trị nội trú, ngoại trú, nha khoa hoặc thai sản với số tiền bảo hiểm từ 100 triệu đồng/năm đến 1 tỷ đồng/năm. Đây là sự tiếp sức thiết thực giúp bạn vững tâm vui sống và ứng phó với mọi biến cố bất ngờ.

>> Tất cả gói gọn trong một hợp đồng - dễ quản lý, dễ duy trì, giúp bạn chủ động hơn trong hành trình bảo vệ tương lai tài chính. Tham khảo chi tiết về quyền lợi của bộ đôi sản phẩm trên tại:

Chưa kể, Prudential Việt Nam còn là một trong những doanh nghiệp minh bạch công bố báo cáo tài chính qua từng năm, cho thấy sự phát triển ổn định và vững mạnh. Đặc biệt, báo cáo tài chính kết quả kinh doanh nửa đầu năm 2025 ghi nhận nhiều chỉ số tăng trưởng ấn tượng, tiếp tục khẳng định vị thế tài chính vững vàng và cam kết đồng hành dài hạn với khách hàng!

>> Liên hệ Prudential ngay hôm nay để được hỗ trợ và tư vấn chi tiết các gói sản phẩm bảo hiểm thiết thực nhé!

>> Tham khảo thêm:

- 30 tuổi nên mua bảo hiểm gì? Gợi ý các bảo hiểm cho người trẻ

- Bảo hiểm cho gia đình nên chọn gói nào để được bảo vệ toàn diện?

- Nên chọn bảo hiểm nhân thọ có kỳ hạn hay trọn đời?

![[Cập nhật] Các quyền lợi bảo hiểm y tế người tham gia nhận được](/export/sites/prudential-vn/vi/.thu-vien/hinh-anh/pulse-nhip-song-khoe/song-khoe/2025/cap-nhat-cac-quyen-loi-bao-hiem-y-te-nguoi-tham-gia-nhan-duoc-366x244.jpg)

![[Giải đáp] Mỗi người mua 2 bảo hiểm sức khỏe có được không?](/export/sites/prudential-vn/vi/.thu-vien/hinh-anh/pulse-nhip-song-khoe/song-khoe/2025/giai-dap-moi-nguoi-mua-2-bao-hiem-suc-khoe-co-duoc-khong-366x244.jpg)

![[Hỏi - Đáp] Rút tiền bảo hiểm 1 năm được bao nhiêu?](/export/sites/prudential-vn/vi/.thu-vien/hinh-anh/pulse-nhip-song-khoe/song-khoe/2025/hoi-dap-rut-tien-bao-hiem-1-nam-duoc-bao-nhieu-366x244.jpg)

![[Mới] Đóng bảo hiểm bao nhiêu năm thì được hưởng lương hưu?](/export/sites/prudential-vn/vi/.thu-vien/hinh-anh/pulse-nhip-song-khoe/song-khoe/2025/cap-nhat-dong-bao-hiem-bao-nhieu-nam-thi-duoc-nghi-huu-366x244.jpg)

![[Mới nhất] Bệnh viêm gan C có được thanh toán bảo hiểm không?](/export/sites/prudential-vn/vi/.thu-vien/hinh-anh/pulse-nhip-song-khoe/song-khoe/2025/giai-dap-benh-viem-gan-c-co-duoc-thanh-toan-bao-hiem-khong-366x244.jpg)

![[Cập nhật mới] Sinh con có được hưởng bảo hiểm y tế không?](/export/sites/prudential-vn/vi/.thu-vien/hinh-anh/pulse-nhip-song-khoe/song-khoe/2025/cap-nhat-moi-sinh-con-co-duoc-huong-bao-hiem-y-te-khong-366x244.jpg)

![Mổ đục thủy tinh thể có được bảo hiểm không? [Cập nhật mới nhất]](/export/sites/prudential-vn/vi/.thu-vien/hinh-anh/pulse-nhip-song-khoe/song-khoe/2025/mo-duc-thuy-tinh-the-co-duoc-bao-hiem-khong-cap-nhat-moi-nhat-366x244.jpg)

![[Cập nhật] Chi phí sinh mổ có bảo hiểm y tế hết bao nhiêu?](/export/sites/prudential-vn/vi/.thu-vien/hinh-anh/pulse-nhip-song-khoe/song-khoe/2025/cap-nhat-chi-phi-sinh-mo-co-bao-hiem-y-te-het-bao-nhieu-366x244.jpg)

![[Giải đáp] Mua bảo hiểm bao lâu thì có hiệu lực sử dụng?](/export/sites/prudential-vn/vi/.thu-vien/hinh-anh/pulse-nhip-song-khoe/song-khoe/2024/giai-dap-mua-bao-hiem-bao-lau-thi-co-hieu-luc-su-dung-366x244.jpg)

![[Hỏi - đáp] Nội soi đại tràng có được bảo hiểm chi trả không?](/export/sites/prudential-vn/vi/.thu-vien/hinh-anh/pulse-nhip-song-khoe/song-khoe/2024/hoi-dap-noi-soi-dai-trang-co-duoc-bao-hiem-chi-tra-khong-366x244.jpg)

![[Giải đáp] Mổ vách ngăn mũi có được bảo hiểm không?](/export/sites/prudential-vn/vi/.thu-vien/hinh-anh/pulse-nhip-song-khoe/song-khoe/2024/giai-dap-mo-vach-ngan-mui-co-duoc-bao-hiem-khong-366x244.jpg)

![[Giải đáp] Chụp mạch vành có được hưởng bảo hiểm không?](/export/sites/prudential-vn/vi/.thu-vien/hinh-anh/pulse-nhip-song-khoe/song-khoe/2024/366x244-chup-dong-mach-vanh-co-duoc-bao-hiem-khong.jpg)

![[Giải đáp] Khám chữa bệnh dịch vụ có được hưởng bảo hiểm không?](/export/sites/prudential-vn/vi/.thu-vien/hinh-anh/pulse-nhip-song-khoe/song-khoe/2024/giai-dap-kham-chua-benh-dich-vu-co-duoc-huong-bao-hiem-khong-366x244.jpg)

![[Tư vấn] Xét nghiệm máu có được bảo hiểm y tế chi trả không?](/export/sites/prudential-vn/vi/.thu-vien/hinh-anh/pulse-nhip-song-khoe/song-khoe/2024/tu-van-xet-nghiem-mau-co-duoc-bao-hiem-y-te-chi-tra-khong-366x244.jpg)